Ce qu’il faut retenir : loin d’être une forteresse imprenable, la SCI familiale expose ses membres à une responsabilité financière illimitée sur leurs biens propres. Ce montage juridique, souvent idéalisé, exige une mécanique de précision : sans statuts blindés ni comptabilité stricte, l’outil de transmission devient un piège à liquidités et un vecteur de conflits irréversibles pour le patrimoine.

Considérer ce statut juridique comme une forteresse imprenable pour votre patrimoine constitue une illusion dangereuse qui vous expose directement aux risques sci familiale les plus dévastateurs. Loin du miracle fiscal souvent vendu, ce montage mal maîtrisé vire rapidement au cauchemar financier à cause d’une responsabilité indéfinie sur vos deniers personnels et de conflits fratricides insolubles. Ce guide de survie décrypte sans concession les pièges invisibles de la gestion collective pour empêcher votre héritage immobilier de devenir un fardeau fiscal toxique ou un champ de bataille.

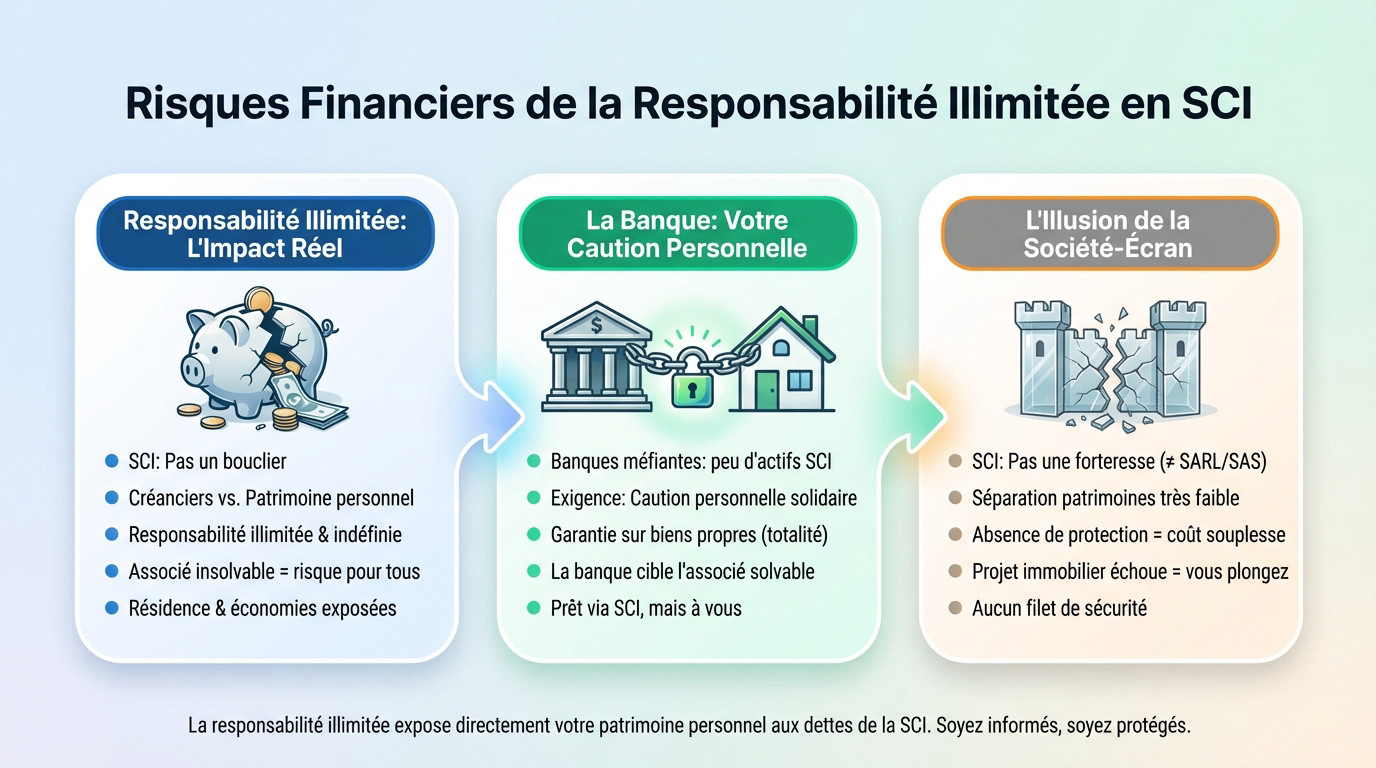

Le piège financier : la responsabilité illimitée des associés

Ce que « responsabilité illimitée » veut vraiment dire pour votre portefeuille

Oubliez l’idée que la SCI est un bouclier magique. Si la société a des dettes, les créanciers viennent se servir directement chez vous. C’est le principe brutal de la responsabilité illimitée et indéfinie. Contrairement à une SARL, votre engagement ne s’arrête pas à votre apport initial.

Vous devez rembourser les dettes à hauteur de vos parts, sans aucun plafond. Si vous détenez 50 % du capital, vous épongez 50 % du passif sur vos deniers. C’est l’un des risques sci familiale majeurs. Votre patrimoine personnel est exposé : si la trésorerie de la SCI est à sec, c’est votre propre argent qui part.

La perspective de la banque : pourquoi elle viendra frapper à votre porte

Voici l’angle mort du financement. Les banquiers ne sont pas naïfs : sachant que la structure a peu de liquidités, ils exigent quasi systématiquement une caution personnelle et solidaire. La règle du jeu change alors radicalement.

Vous ne garantissez plus seulement votre quote-part, mais 100 % de l’emprunt sur vos biens propres. La banque choisira de poursuivre l’associé le plus solvable pour récupérer la totalité de la somme. C’est une porte ouverte directe vers vos finances personnelles. Ne vous y trompez pas : la banque ne prête pas à la SCI, elle vous prête à vous.

L’illusion de la société-écran : un mythe qui coûte cher

Il faut arrêter de croire que la SCI est une forteresse. Contrairement à une SAS, la séparation entre vos biens et ceux de la société est fine comme du papier à cigarette. C’est une société de personnes, pas de capitaux.

Cette absence de protection est le prix à payer pour la souplesse de transmission. C’est un arbitrage risqué que beaucoup oublient au moment de signer. En clair, si le projet immobilier tourne au vinaigre, vous coulez avec le navire. Il n’y a pas de filet de sécurité.

Le champ de bataille familial : quand la gestion collective vire au cauchemar

La paralysie par la gouvernance : le blocage des décisions

Vous pensez être maître chez vous ? Faux. Les décisions lourdes, comme la vente, exigent souvent l’unanimité selon les statuts. C’est l’un des pires risques sci familiale : un seul refus gèle tout.

Imaginez le tableau : votre frère veut vendre, vous voulez louer. Une cousine exige une toiture neuve, l’autre refuse de payer. La SCI devient alors une véritable prison dorée.

Le résultat est immédiat : l’inaction totale, l’immeuble pourrit sur pied. Et les conflits familiaux explosent définitivement.

Vendre ses parts : le parcours du combattant

Oubliez la liquidité immédiate de la bourse. Ici, on ne sort pas quand on veut. Pour céder vos parts à un tiers, il faut l’agrément des autres associés, souvent à l’unanimité.

Si le clan refuse, vous restez enchaîné au navire. Vous ne pouvez pas sortir. Ce mécanisme de protection initial se retourne contre vous et devient un piège redoutable.

Savoir comment travailler avec des partenaires pour une startup devient alors essentiel, même en famille.

L’enfer est pavé de bonnes intentions : les statuts mal rédigés

Télécharger des statuts « types » sur le web est une folie. C’est amorcer une bombe à retardement pour l’avenir. Il faut du sur-mesure pour parer les coups. Le gratuit finit toujours par coûter très cher.

Points de blocage courants à prévoir dans les statuts :

- Les règles de majorité pour chaque type de décision (gestion courante, vente, etc.).

- La procédure exacte en cas de volonté de cession de parts (clause d’agrément, méthode de valorisation).

- La nomination et les pouvoirs du gérant.

- Le sort des comptes courants d’associés.

Le casse-tête fiscal : les pièges de l’imposition à ne pas négliger

Par défaut, vous tombez souvent dans le piège de l’IR sans réfléchir. Vos revenus locatifs s’empilent bêtement sur vos salaires existants. Si vous êtes déjà dans une tranche haute, la facture explose littéralement. C’est mathématique, vous travaillez pour le Trésor Public.

L’IS semble plus doux avec son taux fixe, mais ne soyez pas naïfs. Le fisc vous attend au tournant avec la double imposition sur les dividendes que vous espérez toucher. On paye à l’entrée et à la sortie.

Pire encore, ce choix est souvent une prison sans barreaux. Une erreur de stratégie initiale vous plombe définitivement.

La douloureuse surprise de la plus-value immobilière

Parlons cash de la revente, là où les rêves se brisent souvent. En SCI à l’IS, oubliez tout cadeau fiscal : il n’y a pas d’abattement pour durée de détention sur la plus-value. Vous vendez vingt ans plus tard, vous payez plein pot.

À l’IR, le temps joue pour vous grâce aux abattements progressifs, c’est vrai. Mais attention, chaque associé passe à la caisse individuellement selon sa propre situation fiscale.

Bref, sortir du jeu coûte souvent une fortune. Les risques sci familiale sont bien réels.

Le risque de requalification : quand le fisc vous accuse de donation déguisée

L’administration fiscale a les yeux rivés sur vos petits arrangements entre amis ou famille. Céder des parts à vos enfants pour une bouchée de pain est tout simplement suicidaire. Les contrôleurs flairent l’embrouille à des kilomètres.

Le couperet tombe alors sous la forme d’une donation déguisée actée par le fisc. Adieu les abattements avantageux, bonjour les pénalités salées qui s’ajoutent aux droits de mutation.

Votre belle mécanique d’optimisation se grippe brutalement. Payez le juste prix ou payez les pots cassés.

Le bourbier administratif : formalités et coûts cachés

La paperasse obligatoire : comptabilité et assemblées générales

Une SCI n’est pas une simple tirelire où l’on pioche à sa guise. Elle impose de tenir une comptabilité rigoureuse, même si vous optez pour l’IR. Chaque dépense, chaque recette doit être tracée au centime près.

L’improvisation se paie cher lors des contrôles, il faut donc de la méthode. Il faut pouvoir établir le résultat annuel de la société, ce qui demande un minimum de méthode. C’est une discipline de fer indispensable pour éviter les ennuis fiscaux.

De plus, une assemblée générale annuelle est obligatoire pour approuver les comptes et les décisions, avec un procès-verbal à la clé.

Les frais de fonctionnement que personne n’anticipe

La création a un coût évident (statuts, immatriculation), mais les frais ne s’arrêtent pas là. Toute modification statutaire ou toute cession de parts implique des coûts non négligeables. Votre trésorerie va souffrir si vous n’anticipiez rien.

Voici la facture réelle qui attend souvent les imprudents :

- Frais de publication d’annonces légales.

- Honoraires du comptable pour la tenue des comptes et la déclaration fiscale.

- Frais de notaire pour la cession de parts ou la modification des statuts.

- Coût du compte bancaire professionnel, souvent obligatoire.

Loger sa résidence principale en sci : la fausse bonne idée

Je mets souvent en garde contre les risques sci familiale sur ce point précis. En logeant votre résidence principale dans la SCI, vous perdez la protection du logement familial. Un époux peut se retrouver expulsé en cas de conflit.

Vous perdez aussi l’exonération de plus-value sur la revente de la résidence principale. C’est un cadeau fiscal énorme que vous jetez par la fenêtre.

La SCI doit vous faire un bail, sinon c’est un abus de bien social.

Le casse-tête de la succession : quand la transmission devient un fardeau

Ironiquement, cet outil vendu pour simplifier la transmission transforme souvent l’héritage en un parcours du combattant pour vos enfants.

Le coût réel de la transmission : les droits de succession

Soyons clairs : ignorer les risques sci familiale sur le plan fiscal est une erreur de débutant. Vos héritiers paieront les droits de succession sur la valeur nette des parts reçues. Les abattements existent, mais la note reste salée.

Le vrai piège, c’est l’absence de liquidités immédiates. Contrairement à une assurance-vie, des parts de société ne permettent pas de régler le fisc. Vos enfants devront sortir l’argent de leur propre poche.

Résultat ? Ils finissent souvent par brader l’immeuble dans l’urgence pour éviter le redressement.

La valorisation des parts : une source de conflit explosive

Combien vaut une part ? C’est une question technique et terriblement subjective. On prend l’actif net, on déduit le passif, mais l’estimation de la pierre reste floue. Un expert dira blanc, le fisc dira noir.

Cette difficulté d’évaluation déchire les familles plus sûrement qu’un divorce. L’héritier vendeur surévalue, celui qui reste sous-évalue. C’est mécanique, leurs intérêts financiers divergent totalement au moment du partage.

Sans consensus, c’est le tribunal qui tranche, avec des frais qui grignotent l’héritage.

Gérer les héritiers récalcitrants : les nouveaux associés malgré eux

Imaginez un héritier qui se fiche de votre patrimoine. Il devient associé malgré lui, piégé dans une structure aux responsabilités lourdes. C’est un véritable cadeau empoisonné pour celui qui voulait du cash.

Il voudra vendre, mais se heurtera souvent à la clause d’agrément. Les autres héritiers auront-ils la trésorerie pour lui racheter ses parts ? Souvent non, et la situation s’enlise dangereusement.

Vous créez un associé passif ou hostile capable de paralyser toute la gestion future.

Limiter la casse : stratégies pour naviguer entre les écueils

Les statuts : votre seule véritable armure

Tout part d’ici. Des statuts bien rédigés restent votre meilleure assurance. Ne copiez pas un modèle gratuit ; ils doivent résulter d’une réflexion paranoïaque sur les « et si ? » qui fâchent. C’est la base.

Intégrez-y des clauses de sortie béton, des mécanismes de médiation pour les conflits inévitables et des règles de décision claires. Sinon, c’est la paralysie assurée au premier désaccord familial.

Voyez ça comme un investissement initial. Ça vous épargnera des frais d’avocat exorbitants quand la famille se déchirera.

Utiliser le démembrement et la donation avec intelligence

Voici l’atout maître pour contrer les risques sci familiale : la transmission. Le démembrement de propriété — vous donnez la nue-propriété mais gardez l’usufruit — permet de réduire drastiquement la note des droits de succession. Une mécanique redoutable.

Couplez ça aux donations successives de parts. Avec l’abattement de 100 000 € par parent et enfant tous les 15 ans, on transmet un empire sans engraisser le fisc.

Mais attention, tout doit être documenté par un notaire. L’amateurisme ici mène direct à la requalification fiscale.

Le recours aux professionnels : une dépense, pas un coût

Je vais être brutal : monter une SCI seul pour gratter quelques milliers d’euros est une erreur de débutant. Ce « gain » immédiat se transforme souvent en perte de centaines de milliers d’euros au premier contrôle.

Votre trio gagnant pour une SCI sereine :

- Un notaire : pour la rédaction des statuts sur-mesure et la stratégie de transmission.

- Un expert-comptable : pour la rigueur des comptes et les déclarations fiscales.

- Un avocat fiscaliste : pour les montages plus complexes ou en cas de patrimoine important.

La SCI familiale n’est pas une solution miracle, c’est une mécanique de précision qui broie les imprudents. Entre responsabilité illimitée et conflits intestins, le piège est réel. Pour éviter le naufrage, bannissez le bricolage : blindez vos statuts et entourez-vous de pros. C’est le seul moyen de transformer ce champ de mines en forteresse patrimoniale.