Ce qu’il faut retenir : racheter en liquidation offre des actifs sans dettes à prix bas, mais le coût caché de la relance reste le vrai danger. La rentabilité dépend d’une trésorerie calibrée pour le fonds de roulement et d’une analyse pointue du bail commercial. Le tribunal privilégie la solidité du projet et la sauvegarde de l’emploi sur le montant du chèque.

Vous pensez avoir déniché l’affaire du siècle, mais votre projet de reprise fonds commerce liquidation judiciaire est-il une opportunité en or ou un suicide financier ? Au-delà du prix d’achat dérisoire, ce dossier décortique sans détour les pièges juridiques et les coûts cachés que le liquidateur ne vous dira jamais. Préparez-vous à découvrir les stratégies indispensables pour éviter que ce pari audacieux ne se transforme en cauchemar économique.

Racheter en liquidation: la bonne affaire n’est pas toujours celle que l’on croit

Qu’est-ce qu’on achète vraiment ?

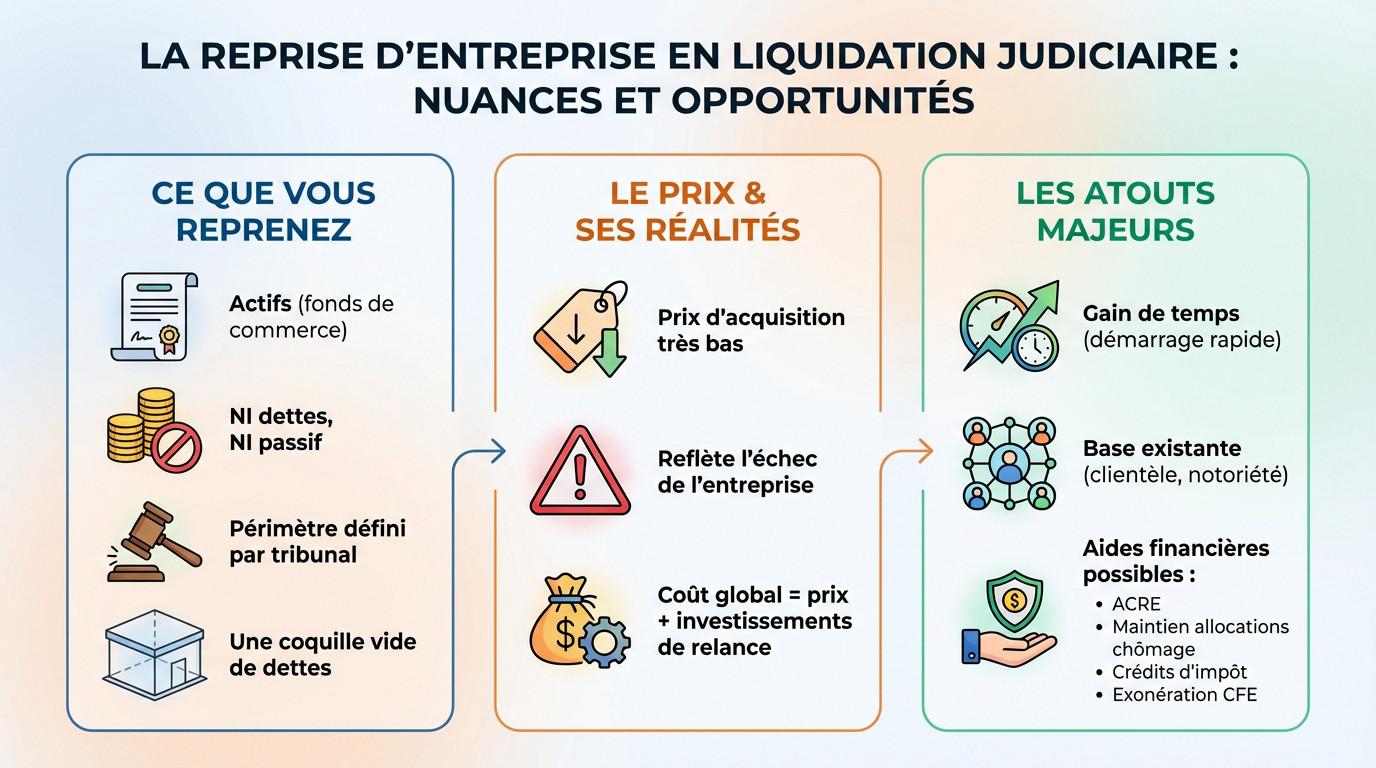

Soyons clairs : vous signez pour un plan de cession d’actifs lors d’une reprise fonds commerce liquidation judiciaire, pas pour la société moribonde. Vous récupérez l’outil de travail, mais ni les dettes, ni le passif de l’ancien patron.

C’est une coquille vide de créances que vous acquérez, bien différente d’un rachat de parts sociales classique. Concrètement, le paquet inclut souvent la clientèle, le matériel et le droit au bail. Attention, le périmètre de la reprise est strictement figé par le tribunal : vous n’aurez rien de plus que ce qui est écrit.

Le prix: l’appât principal et ses contreparties

C’est l’argument qui fait briller les yeux : un prix d’acquisition très bas, souvent déconnecté de la valeur marché. Mais ne soyez pas naïf. Ce tarif bradé n’est pas un cadeau, c’est le reflet d’un échec commercial.

Le chèque au tribunal n’est que le ticket d’entrée. Le vrai coût explose avec les investissements de relance, un poste que les repreneurs trop optimistes oublient souvent de chiffrer dans leur budget prévisionnel.

Les avantages à ne pas négliger

Le temps, c’est de l’argent. Ici, l’outil de production est déjà en place, permettant un démarrage quasi immédiat. Vous ne partez pas d’une page blanche : une base de clientèle et une notoriété existent, ce qui est mieux que le néant.

De plus, reprendre une entreprise en difficulté ouvre des portes financières méconnues. L’État propose des soutiens spécifiques pour ceux qui relèvent le défi là où d’autres ont échoué.

- L’ACRE (Aide à la Création ou à la Reprise d’une Entreprise) pour alléger les charges.

- Le maintien possible de vos allocations chômage durant la phase de lancement.

- Des crédits d’impôt potentiels liés à la reprise d’activité.

- L’exonération de CFE (Cotisation Foncière des Entreprises) sur les premières années.

Le parcours du combattant: décoder la procédure de reprise

Les acteurs clés: qui décide de votre sort ?

Oubliez le commercial souriant habituel. Votre interlocuteur unique est le liquidateur judiciaire, un mandataire de justice froid et méthodique. Il ne vend pas pour vous faire plaisir, il réalise des actifs pour apurer un passif. C’est lui qui orchestre la vente et centralise les dossiers.

Pourtant, ce n’est pas lui qui tranche à la fin. Le pouvoir de vie ou de mort sur votre dossier appartient au juge-commissaire et au Tribunal de Commerce. Ils décident seuls, armés du rapport technique du liquidateur.

Ne croyez pas que sortir le plus gros carnet de chèques suffit. Leur logique dépasse largement la simple arithmétique financière.

L’offre de reprise: un document qui vous engage à 100%

Ici, pas de place pour l’hésitation ou les remords tardifs. Votre offre est juridiquement ferme, irrévocable et sans condition suspensive. Si votre banque vous lâche au dernier moment, tant pis pour vous. Vous ne pouvez pas vous rétracter sous prétexte d’un refus de prêt.

Le timing est tout aussi brutal que le fond. Le liquidateur impose une date limite de dépôt qu’il est impossible de négocier.

Pour être recevable, votre dossier doit être chirurgical. Il faut détailler le prix, le périmètre strict des actifs, le prévisionnel, et surtout la sauvegarde de l’emploi. Une reprise fonds commerce liquidation judiciaire ne s’improvise pas sur un coin de table.

Comment construire une offre qui gagne ?

Vous voulez mon avis de vieux routier ? La différence se joue sur la crédibilité du projet de relance, pas sur une enchère aveugle. Mieux vaut un projet béton qu’une surenchère de quelques milliers d’euros vide de sens.

Prouvez que vous avez les reins solides immédiatement. Un chèque de banque joint au dossier reste l’argument le plus percutant pour rassurer tout le monde.

Le tribunal cherche avant tout l’offre « mieux-disante » sur le plan humain. Sauver des jobs pèse souvent plus lourd dans la balance qu’un gros chèque. Un plan de continuation robuste l’emportera toujours sur un investisseur purement financier mais socialement aride.

Les bombes à retardement financières: au-delà du prix d’achat

Votre offre est acceptée par le tribunal ? Parfait. Mais ne criez pas victoire trop vite. Le vrai coût de l’opération, celui qui n’était pas sur l’étiquette, commence maintenant.

Le coût caché de la relance

Il faut injecter du cash immédiatement. Vous devez reconstituer les stocks à zéro. Payez aussi les premiers salaires sans délai. Enfin, financez une campagne de communication pour annoncer le renouveau.

Méfiez-vous de l’état réel du matériel. Ce qui semble fonctionnel peut être usé. Cela nécessitera des réparations ou un remplacement rapide.

Le terme technique fait mal : le besoin en fonds de roulement (BFR) de départ est souvent colossal et mal anticipé.

L’image dégradée: un passif invisible mais coûteux

La liquidation est une information publique via le BODACC. Clients, fournisseurs et partenaires sont au courant. Ils seront logiquement méfiants envers votre structure.

Le risque avec les fournisseurs est réel. Beaucoup exigeront un paiement comptant pour se couvrir. Cela met une pression énorme sur votre trésorerie de départ.

Reconstruire la confiance a un prix. Ce coût de réputation doit être budgétisé. Cela passe par des actions marketing. Prévoyez aussi des gestes commerciaux et un service irréprochable.

Le parcours du combattant pour obtenir un financement

Les banques restent plus que frileuses. Le passif de l’échec précédent pèse lourd. Votre business plan devra être absolument blindé. C’est la seule façon de les convaincre.

Votre apport personnel sera déterminant dans l’équation. Il est très difficile d’obtenir un prêt bancaire pour financer le prix d’achat lui-même.

Il faut souvent explorer d’autres pistes et se demander comment trouver des financements pour une start-up, car les circuits classiques sont souvent fermés.

Le bail commercial: le piège juridique numéro un

Parmi tous les risques financiers et opérationnels, un seul surpasse les autres par son potentiel de destruction. Un simple contrat capable de faire capoter toute l’opération : le bail commercial.

La cession forcée du bail, une fausse sécurité

En théorie, le tribunal impose le transfert du bail au repreneur, bloquant l’opposition du bailleur. C’est le principe de la cession forcée pour sauver l’activité. Cette mécanique rassure à tort les candidats, qui y voient une protection absolue.

Grosse erreur. Vous héritez du contrat et de ses vices cachés. Le repreneur doit respecter l’intégralité des clauses. À la moindre virgule ignorée, le bailleur vous attendra au tournant pour résilier. C’est un cadeau empoisonné.

La clause d’agrément: le droit de veto du bailleur

Méfiez-vous de la clause d’agrément. Le contrat stipule souvent que le bailleur doit valider votre profil, sous peine de nullité. Le juge peut certes passer outre un refus abusif, mais voulez-vous vraiment démarrer par un contentieux coûteux ?

Le danger explose si vous changez d’activité. Pour une déspécialisation, le refus du bailleur devient légitime. C’est un point de vigilance absolu lors d’une reprise fonds commerce liquidation judiciaire, car votre projet peut s’effondrer net.

La clause de solidarité inversée: le vrai cauchemar

Le coup de massue final : la clause de solidarité inversée. Elle vous rend responsable des impayés du précédent locataire, transformant sa faillite en votre dette. La procédure n’efface pas l’ardoise.

Cette dette cachée survit à la liquidation et le bailleur viendra frapper à votre porte. Avant de signer, exigez une transparence totale sur les comptes locatifs. C’est votre seule protection contre une hémorragie financière immédiate.

- L’existence d’une clause de solidarité (classique ou inversée).

- Le montant exact des arriérés de loyers et charges.

- La destination précise des locaux autorisée par le bail.

Préparer le terrain et assurer la survie après la reprise

L’audit pré-reprise: ne signez rien à l’aveugle

Vous pensez flairer la bonne affaire ? Sans une due diligence serrée, vous achetez une bombe à retardement, peu importe l’urgence. Exigez l’accès immédiat à la « data room » ouverte par le liquidateur pour disséquer les pièces. Ne lâchez pas un centime sans vérification.

Ne jouez pas les héros, y aller seul est suicidaire dans ce contexte. Faites-vous épauler par un avocat ou un expert-comptable capable de lire entre les lignes. Ils repéreront les pièges invisibles pour vous.

La vérité brute ? La plupart des repreneurs se plantent en négligeant les bases. Concentrez votre énergie sur cette liste pour éviter le naufrage.

- trois derniers bilans comptables.

- Le bail commercial et ses avenants.

- liste des contrats de travail des salariés à reprendre.

- Les contrats clés (fournisseurs, franchises).

Les contrats: ce qui est repris, ce qui ne l’est pas

Soyons clairs sur la réalité judiciaire. Le tribunal ne transfère que les contrats qu’il juge strictement indispensables à la poursuite de l’activité. Le reste est résilié sans pitié. N’assumez jamais que tout suit automatiquement.

C’est ici que vous prenez le contrôle ou perdez gros. Vous devez lister proactivement dans votre offre chaque contrat à transférer. Franchise, crédit-bail ou fournisseur stratégique, précisez tout noir sur blanc ou dites-leur adieu.

Les premières démarches après l’acquisition

Une fois le marteau tombé, la course administrative démarre. Vous ne couperez pas à la publication de la cession au BODACC. En parallèle, filez enregistrer l’acte auprès des services fiscaux sans attendre.

Ne restez pas planqué dans votre bureau ; attrapez votre téléphone. Contactez immédiatement fournisseurs et clients pour rassurer et vendre votre projet.

Enfin, blindez votre trésorerie en bouclant les aides financières. Une fois la reprise fonds commerce liquidation judiciaire actée, activez les demandes et sachez comment enregistrer les subventions publiques pour une gestion comptable saine dès le départ.

Racheter à la barre n’est pas un jeu de hasard, c’est une opération chirurgicale. Oubliez le prix facial : la vraie facture se cache souvent dans les clauses du bail et la réputation à reconstruire. Sans un audit impitoyable et une trésorerie de guerre, cette fausse aubaine deviendra votre tombeau. Soyez lucide, pas naïf.