L’essentiel à retenir : Récupérer la TVA avancée nécessite de prouver le caractère définitivement irrécouvrable de la créance, au-delà du simple retard. L’émission d’une facture rectificative avec la mention légale spécifique reste l’unique clé pour débloquer cette trésorerie auprès du fisc. Une manœuvre à exécuter impérativement avant le 31 décembre de la deuxième année pour ne pas perdre ce droit.

Vous en avez assez de jouer les banquiers bénévoles pour le fisc sans maîtriser la mécanique pour récupérer tva facture impayée qui asphyxie votre trésorerie ? Ce dossier technique vous livre la stratégie exacte pour prouver le caractère irrécouvrable de la dette et sortir enfin du piège coûteux des simples créances douteuses. Découvrez les mentions obligatoires à apposer sur vos factures rectificatives et les justificatifs précis qui blindent votre dossier contre tout rejet administratif, transformant ainsi une perte commerciale sèche en une récupération de liquidités vitale avant l’échéance fatidique.

La condition sine qua non : prouver que la créance est irrécouvrable

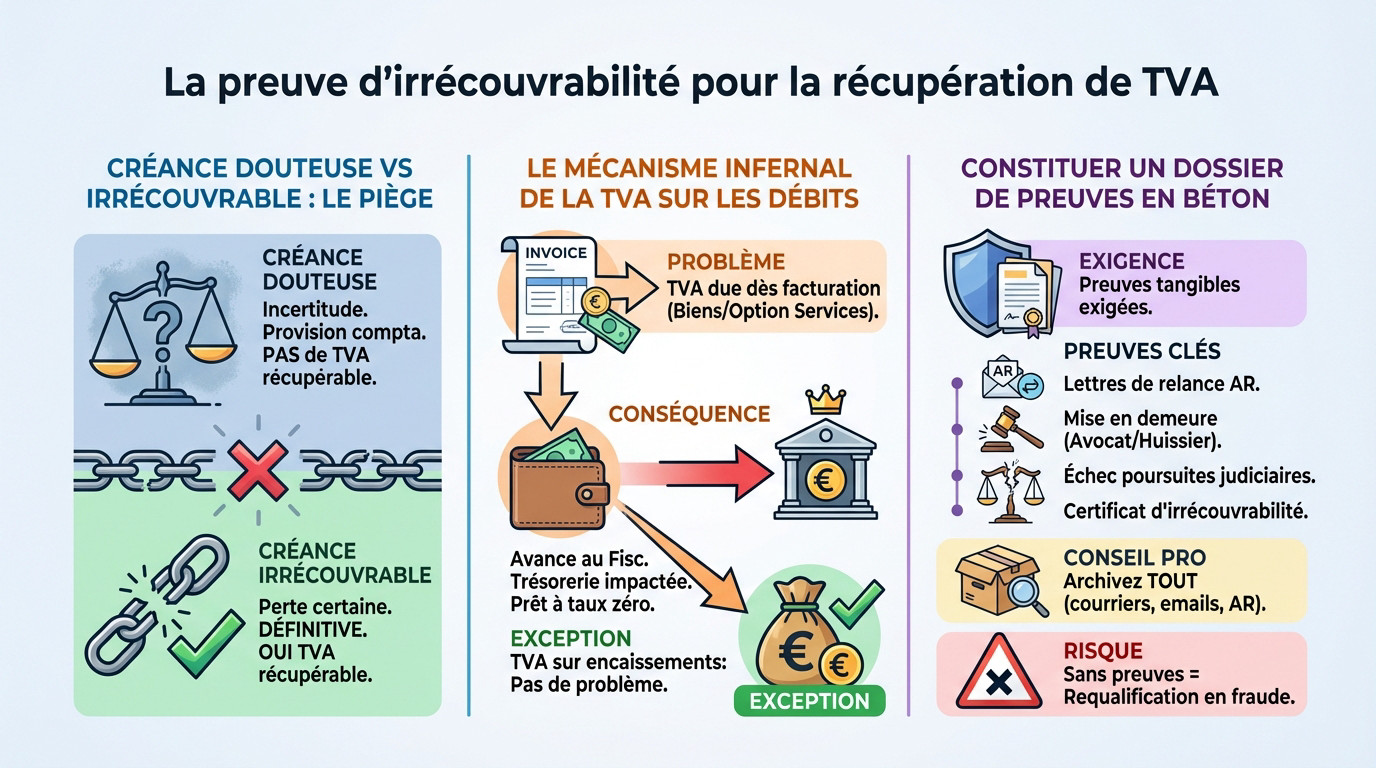

Créance douteuse vs irrécouvrable : le piège à éviter

Beaucoup d’entrepreneurs se font avoir sur la sémantique. Une créance douteuse n’est qu’une incertitude. Vous la provisionnez en comptabilité, mais l’espoir subsiste. Le fisc ne vous laissera jamais récupérer la TVA C’est une erreur de débutant.

À l’inverse, la créance définitivement irrécouvrable marque la fin de la partie. La perte est actée et irréversible. C’est seulement face à ce constat que vous pouvez légitimement enclencher la procédure pour récupérer tva facture impayée sans risquer un redressement.

Sans cette distinction claire, toute démarche est vouée à l’échec. C’est le point de départ non négociable.

Le mécanisme infernal de la tva sur les débits

Le piège se referme souvent ici. Si vous êtes en TVA sur les débits, vous payez la taxe dès la facturation, bien avant de voir la couleur de l’argent.

C’est une aberration : vous avancez du cash à l’État sur une somme que votre client ne vous a jamais versée. Votre trésorerie prend un coup direct. C’est littéralement un prêt à taux zéro que vous faites au fisc, à vos risques et périls.

Pour la TVA sur les encaissements, le problème ne se pose pas : la taxe n’est due que si le client paie.

Constituer un dossier de preuves en béton

Ne soyez pas naïf, le simple fait de ne pas être payé ne suffit pas. L’administration veut des preuves tangibles de l’échec de vos actions de recouvrement.

- Lettres de relance avec accusé de réception.

- Mise en demeure d’avocat ou d’huissier.

- l’échec des poursuites judiciaires.

- Certificat d’irrécouvrabilité d’une société de recouvrement.

Conseil de terrain : archivez tout maniaquement. Chaque courrier, chaque accusé de réception. En cas de contrôle, ce dossier sera votre seule défense. Sans ça, l’administration requalifiera votre récupération en fraude.

La paperasse obligatoire pour satisfaire l’administration

Une fois que vous avez la certitude que la créance est perdue et les preuves en main, il faut passer à l’étape administrative. Et là encore, la rigueur est de mise.

L’émission de la facture rectificative : un passage obligé

Vous devez impérativement signaler à votre client défaillant que la taxe sur la facture en souffrance n’est plus déductible pour lui. C’est la condition sine qua non pour récupérer tva facture impayée sans que le fisc ne vienne vous taper sur les doigts.

Deux options s’offrent à vous, inutile de compliquer. Soit vous lui adressez un duplicata de la facture d’origine, soit vous éditez une note d’avoir qui annule la dette comptablement.

L’objectif est limpide : bloquer toute déduction de TVA chez le client alors que l’État ne l’a pas touchée.

La mention « magique » à apposer noir sur blanc

C’est ici que la plupart des entrepreneurs se font piéger par négligence. Votre document rectificatif ne vaut absolument rien aux yeux de l’administration s’il ne comporte pas une formulation spécifique très précise.

Cette mention doit hurler sa présence en « caractères très apparents ». Écrivez textuellement : « Facture demeurée impayée pour la somme de … € (montant net) dont … € de TVA qui ne pourra pas faire l’objet d’une déduction« .

Envoyez ce document au client sans attendre. Et gardez précieusement la preuve de cet envoi, c’est votre assurance-vie.

Cas pratique : gérer plusieurs impayés d’un même client

Si un mauvais payeur vous laisse plusieurs ardoises, l’administration fiscale fait preuve d’un pragmatisme étonnant. Pas besoin d’imprimer un duplicata pour chaque dette ; un document unique est autorisé pour vous faire gagner un temps précieux.

Il vous suffit de dresser un état récapitulatif rigoureux. Ce document doit lister chaque facture concernée avec son numéro d’ordre, sa date d’émission, ainsi que les montants HT et TVA correspondants.

Attention, la mention obligatoire sur la TVA non déductible doit aussi figurer sur ce récapitulatif. La règle reste intacte.

Concrètement, comment récupérer votre argent ?

L’enregistrement comptable : acter la perte définitive

Avant de réclamer quoi que ce soit, nettoyez votre bilan. Cette créance toxique doit disparaître de vos actifs immédiatement. C’est la condition sine qua non pour avancer.

Concrètement, on passe une écriture pour solder le compte client définitivement. Vous constatez une charge exceptionnelle dans vos livres. On appelle ça passer la somme en pertes et profits. Votre expert-comptable connaît la musique, ordonnez-le-lui.

Cet enregistrement comptable prouve la sortie réelle de la créance. C’est votre preuve blindée.

Remplir sa déclaration de tva : la ligne qui sauve

Voici le moment critique pour récupérer tva facture impayée via votre formulaire CA3 ou CA12. Inscrivez le montant exact de la taxe à récupérer maintenant. C’est ici que l’argent revient dans votre poche. Ne loupez pas cette manipulation.

Portez ce chiffre précisément sur la ligne 21 « Autre TVA à déduire » du document. C’est la case spécifique prévue par l’administration fiscale. Ne tentez pas de l’inventer ailleurs.

Cette démarche peut paraître complexe, et faire appel à un comptable, comme il est souvent conseillé lors de la création d’une startup aux Pays-Bas, peut sécuriser cette déclaration.

Crédit de tva : imputer ou demander le remboursement ?

Une fois la TVA intégrée à votre déclaration, deux situations émergent clairement. Soit elle réduit votre note fiscale, soit elle génère un surplus. C’est purement mécanique.

Si vous devez de la TVA ce mois-ci, le montant récupéré vient en déduction directe. C’est la méthode la plus rapide pour vous refaire. Votre dette fiscale est instantanément compensée par cette perte.

Si cela crée un crédit, réclamez le remboursement au fisc. C’est votre droit absolu.

Gérer les cas particuliers : faillite, disparition et assurance-crédit

La procédure standard est une chose, mais la vie des affaires apporte son lot de situations plus tordues. Voyons comment réagir face à un client en faillite ou qui s’est volatilisé.

Client en procédure collective : le seul « raccourci »

Paradoxalement, le dépôt de bilan de votre client est une aubaine administrative. Inutile de multiplier les relances coûteuses ou d’attendre des mois. Ici, la décision de justice suffit à elle seule pour prouver que la créance est irrécouvrable. C’est brutal, mais efficace.

Vous pouvez récupérer tva facture impayée dès la date du jugement prononçant la liquidation judiciaire. N’attendez surtout pas la clôture de la procédure, souvent interminable. L’action est immédiate.

Pour un redressement judiciaire, la règle diffère légèrement. Vous devez attendre le jugement qui arrête le plan de redressement pour agir.

Le client s’est volatilisé sans laisser d’adresse

C’est le cauchemar classique : l’entreprise est une coquille vide et le dirigeant s’est évaporé. Vous vous retrouvez avec une ardoise et personne à qui envoyer la facture rectificative. On fait quoi ?

Bonne nouvelle, le fisc fait preuve de pragmatisme pour une fois. L’administration vous dispense officiellement de la formalité d’envoyer le duplicata rectificatif à ce fantôme. C’est logique, car poster un courrier recommandé à une adresse qui n’existe plus serait totalement absurde.

Attention, vous devez quand même prouver cette disparition. Gardez précieusement les courriers revenus avec la mention « N’habite Pas à l’Adresse Indiquée ».

Et si vous avez une assurance-crédit ?

Si vous avez une assurance-crédit, la mécanique change radicalement. L’indemnité versée par l’assureur constitue une preuve tangible de l’irrécouvrabilité. Mais attention aux pièges comptables qui se cachent derrière ce virement.

Avant de foncer, vérifiez ces points avec votre expert-comptable pour ne pas commettre d’impair :

- Qui doit émettre la facture rectificative légale ?

- Comment traiter comptablement l’indemnité partielle ?

- quote-part exacte de TVA récupérable

Retenez ce principe d’or pour votre trésorerie. Vous ne récupérez la TVA que sur la partie de la créance non couverte par l’indemnité d’assurance. Une erreur de calcul ici, et c’est le redressement fiscal garanti. Soyez précis.

Le timing est tout : délais et erreurs à ne pas commettre

Vous connaissez la méthode, mais dans ce jeu avec l’administration, le chronomètre est votre pire ennemi. Une erreur de timing, et la porte se referme.

Le calendrier pour agir : ne ratez pas le coche

L’administration fiscale ne vous attendra pas éternellement pour récupérer la TVA sur une facture impayée. Il existe un délai de prescription couperet. Si vous dormez sur vos dossiers, vous perdez définitivement ce droit à la récupération. C’est aussi brutal que ça.

Notez bien cette échéance fatidique dans votre agenda. Vous avez jusqu’au 31 décembre de la deuxième année qui suit la date exacte où la créance est devenue définitivement irrécouvrable. Pas un jour de plus.

Si la perte est actée en 2025, vous avez jusqu’au 31 décembre 2027. C’est vite oublié.

Les erreurs classiques qui coûtent cher

Trop d’entrepreneurs se précipitent et tombent dans des pièges évitables. Ces fautes d’inattention annulent purement et simplement toute la procédure de récupération. Voici les principales bévues que je vois constamment sur le terrain.

La pire erreur est d’agir trop tôt sur une simple créance « douteuse ». Oublier la mention obligatoire sur la facture rectificative est aussi fatal. Sans preuve tangible de l’échec des poursuites, le fisc rejettera votre demande et vous redressera.

Ne soyez pas naïf. L’amateurisme administratif est sanctionné sans pitié par un redressement fiscal.

Mieux vaut prévenir que guérir : la gestion en amont

Changeons de perspective une seconde. La meilleure stratégie pour récupérer votre TVA, c’est encore de ne pas avoir d’impayé au départ. Une gestion préventive en béton est votre meilleure arme.

Avoir des processus de facturation et de relance carrés est fondamental. Penser à automatiser certains calculs financiers libère du temps pour un suivi client rigoureux. C’est là que se gagne la guerre de la trésorerie.

Soyez un renard en finance, pas une victime du système. Anticipez pour ne pas subir.

Récupérer cette TVA n’est pas un cadeau, c’est un dû qui se mérite à coup de preuves irréfutables. Ne laissez pas l’administration garder votre trésorerie par simple négligence. Soyez procédurier, respectez le timing à la lettre et transformez cette perte sèche en bouffée d’oxygène. C’est ça, la gestion offensive.