L’essentiel à retenir : le rachat en nom propre est une impasse fiscale. La holding constitue l’arme absolue pour contourner la flat tax, en remboursant la dette via des dividendes exonérés à 95 % grâce au régime mère-fille. Ce montage transforme une fiscalité punitive en levier de croissance, démultipliant la capacité d’investissement sans asphyxier la trésorerie de l’entreprise cible.

Pourquoi dilapider votre capacité d’endettement personnel en ignorant le montage holding rachat société avantages, véritable pare-feu fiscal indispensable pour tout repreneur sérieux ? Ce guide technique analyse froidement comment structurer votre opération pour que la cible finance elle-même son acquisition, en exploitant les leviers du régime mère-fille pour réduire l’imposition des dividendes à une simple formalité comptable. Vous découvrirez ici les arbitrages chiffrés et les pièges d’abus de droit à éviter absolument pour maximiser votre cash-flow et verrouiller votre patrimoine professionnel contre les aléas.

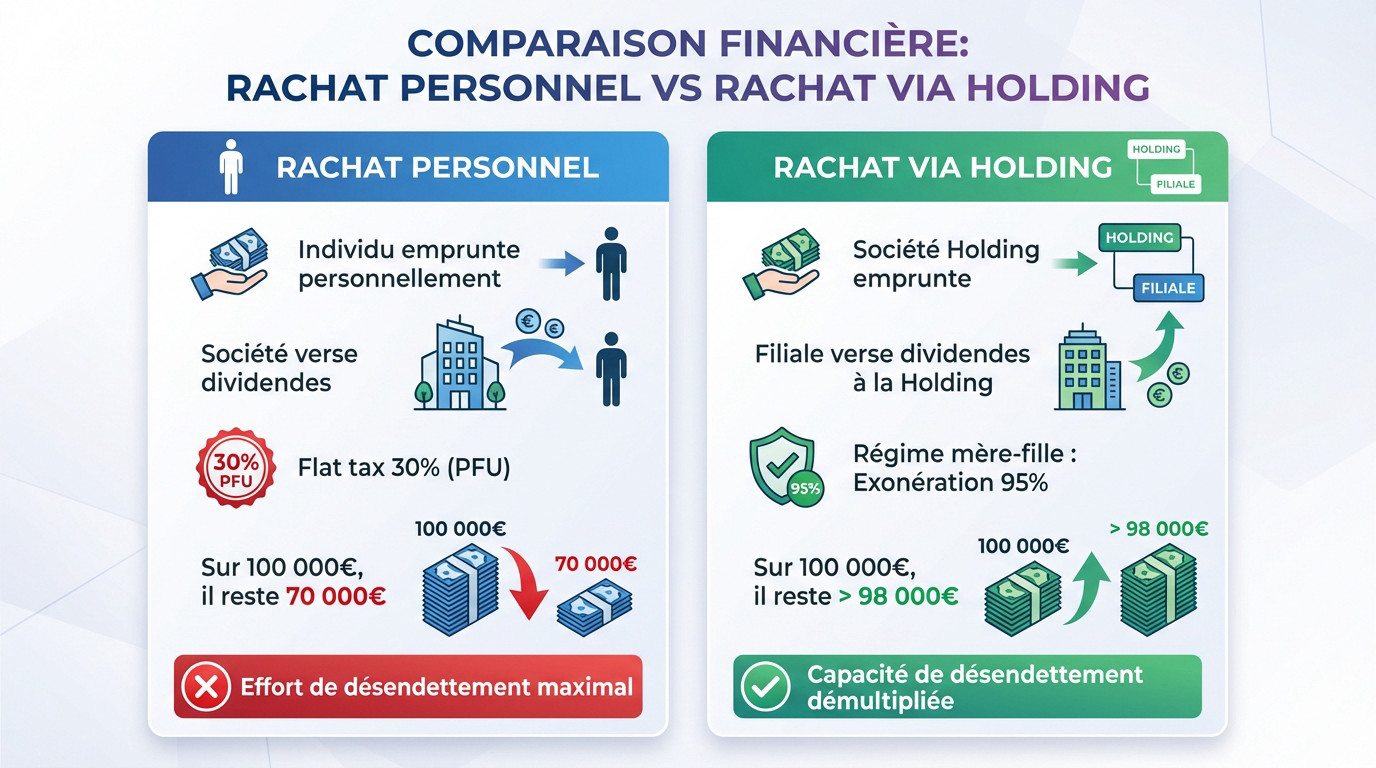

Rachat perso vs holding: le match en chiffres

Le piège du rachat en nom propre

Imaginez le scénario classique : vous empruntez personnellement pour acquérir les parts d’une société. Les dividendes de cette cible remontent directement dans votre patrimoine personnel. Ensuite, vous devez piocher dans cet argent pour rembourser vos mensualités bancaires.

Le problème ? Le fisc se sert avant le banquier. Les dividendes perçus sont immédiatement amputés par la flat tax de 30%. Concrètement, l’argent qui arrive sur votre compte est déjà fondu d’un tiers. C’est avec ce montant « net » affaibli que vous devez couvrir capital et intérêts.

Ce modèle est d’une inefficacité redoutable. Votre effort de désendettement est maximal car il repose sur des revenus doublement taxés (IS sur la société, puis PFU sur vous). Vous nagez à contre-courant.

La solution par la holding: une mécanique bien huilée

Renversons la table avec le montage holding. Ici, ce n’est plus vous qui achetez, mais une société holding constituée pour l’opération. C’est cette structure qui contracte l’emprunt bancaire pour absorber les titres de la société cible.

La mécanique change tout. La filiale remonte ses dividendes vers la holding. Grâce au régime fiscal mère-fille, cette circulation de cash est quasi invisible pour le fisc. La holding capte la quasi-totalité des fonds pour rembourser son propre crédit.

La différence est là : la dette est remboursée par les bénéfices bruts de l’entreprise rachetée, avec une friction fiscale quasi nulle. Vous ne payez pas pour rembourser.

Le verdict par le calcul: un exemple simple

Chiffrons le massacre pour comprendre. Sur 100 000 € de dividendes remontés, le rachat en nom propre est douloureux : après le prélèvement de la flat tax, il ne vous reste que 70 000 €. 30 000 € se sont volatilisés.

Regardons maintenant le montage holding rachat société avantages. Grâce au régime mère-fille, les 100 000 € sont exonérés à 95%. Seule une quote-part de 5% subit l’IS. Il reste donc plus de 98 000 € dans les caisses de la holding.

Il n’y a pas photo. Le montage holding préserve nettement plus de cash pour éteindre la même dette. Votre capacité de désendettement est littéralement dopée par la fiscalité.

La magie fiscale du montage holding

Maintenant que la mécanique du cash-flow est acquise, attaquons le volet fiscal. Ce n’est pas de la sorcellerie, juste une exploitation chirurgicale des règles en place pour maximiser vos gains.

Le régime mère-fille: le pilier de l’optimisation

Le régime mère-fille constitue la clé de voûte du dossier holding rachat société avantages. Ce dispositif permet à votre holding d’encaisser les dividendes de la cible en esquivant quasi totalement l’impôt sur les sociétés.

Voici la réalité du terrain : l’exonération porte sur 95% du montant des dividendes. Seule une quote-part de frais et charges de 5% est réintégrée au résultat imposable de la holding. C’est uniquement sur ce reliquat que l’IS frappe.

- La société mère doit détenir au moins 5% du capital de la société fille.

- Les titres de participation doivent être conservés pendant une durée minimale de deux ans.

L’intégration fiscale pour consolider le groupe

L’intégration fiscale est un outil bien plus puissant, mais aussi plus exigeant. Elle fusionne le groupe en un seul contribuable pour l’impôt sur les sociétés, à condition de verrouiller une détention d’au moins 95%.

L’avantage saute aux yeux : les bénéfices de la filiale sont gommés par les déficits de la holding. Le déficit créé par les intérêts d’emprunt vient ainsi neutraliser l’impôt de la société rachetée.

Cela génère une économie d’impôt immédiate pour le groupe, boostant la trésorerie sans attendre d’imputer le déficit sur des bénéfices lointains.

Sortir gagnant lors de la revente des titres

Parlons de la sortie, car c’est là que se joue votre patrimoine. Si la holding revend les titres, la plus-value échappe au massacre fiscal habituel. C’est un levier de richesse majeur sur le long terme.

Le mécanisme est redoutable : la plus-value sur cession de titres de participation est exonérée d’IS, sauf une quote-part de 12% réintégrée au résultat. C’est infiniment plus rentable que la fiscalité des particuliers.

L’argent de la vente reste dans la holding, quasi intact, prêt à être réinvesti dans un nouveau projet sans friction fiscale.

L’effet de levier financier, ou comment la dette devient votre alliée

Vous voulez racheter sans vous ruiner ? C’est ici que le montage holding rachat société avantages prend tout son sens. On utilise la capacité bénéficiaire de la cible pour payer son propre rachat. C’est la mécanique brutale mais efficace du LBO.

Le coup de génie, c’est le cloisonnement. La dette pèse sur la holding, jamais sur la filiale opérationnelle. Votre outil de travail reste protégé des créanciers directs, même si, ne nous mentons pas, sa performance conditionne tout le remboursement.

En bref, la holding porte le sac à dos de la dette, et la filiale la nourrit en cash.

La déductibilité des intérêts, un cadeau fiscal à ne pas manquer

Voici un levier que beaucoup sous-estiment. Les intérêts de l’emprunt payés par la holding ne sont pas de l’argent perdu : ce sont des charges financières. Le fisc vous autorise à les déduire du résultat imposable. C’est mathématique.

Comme votre holding n’a quasiment aucun revenu propre, cette mécanique crée artificiellement un déficit fiscal structurel. Ce n’est pas une anomalie, c’est une munition reportable sur les années futures.

Avec l’intégration fiscale, ce déficit gomme immédiatement les profits de la filiale. L’impôt baisse, la trésorerie respire.

Piloter le remboursement sans asphyxier la cible

Attention à ne pas tuer la poule aux œufs d’or. Pomper trop de dividendes pour rembourser la banque, c’est condamner la filiale à l’asphyxie. Elle doit garder du cash pour son BFR et ses investissements vitaux.

La clé ? Prévoir les flux de trésorerie avec un pessimisme éclairé. Votre capacité de distribution doit être robuste, capable d’absorber les chocs sans faire défaut sur les échéances du prêt.

Il est donc impératif de savoir mesurer les performances de l’entreprise rachetée pour garantir qu’elle génère le cash nécessaire.

Structurer son groupe pour dominer, pas pour subir

Beaucoup d’investisseurs se focalisent uniquement sur l’impôt, mais ils passent à côté de l’essentiel. Les véritables holding rachat société avantages se trouvent dans la capacité de pilotage et de verrouillage de vos actifs. Une holding n’est pas qu’un simple montage fiscal, c’est un instrument de pouvoir qui transforme une somme de PME en un groupe cohérent et redoutable.

Centraliser les fonctions supports pour plus d’efficacité

La holding animatrice change radicalement la donne opérationnelle. Elle ne se contente pas de détenir des titres, elle pilote activement ses filles en fournissant des services transversaux indispensables. Vous centralisez ainsi les coûts et l’expertise au sommet de la pyramide. C’est la seule méthode viable pour professionnaliser votre structure sans exploser les budgets.

Concrètement, la tête de groupe facture des « management fees » aux filiales pour ces interventions. Voici les prestations que vous pouvez légitimement refacturer :

- prestations administratives, la comptabilité pure et la gestion financière

- Le pilotage global de la stratégie marketing et commerciale.

- L’assistance juridique, le recrutement et la gestion des ressources humaines.

Ces facturations génèrent du cash pour la holding tout en étant une charge déductible pour les filles. Vous réduisez mécaniquement l’impôt des sociétés opérationnelles tout en remontant de la trésorerie.

La convention de trésorerie (cash pooling) expliquée simplement

La convention de trésorerie est l’arme absolue pour ne jamais laisser d’argent dormir inutilement dans un coin. C’est un accord contractuel qui permet de centraliser la gestion de tous les flux financiers au niveau de la holding. Vous évitez ainsi la dispersion des fonds et gardez la main sur chaque euro du groupe.

Le mécanisme est simple : les filiales excédentaires prêtent leur trésorerie à la société mère. La holding utilise ensuite ces liquidités pour financer les entités qui ont des besoins immédiats. L’argent circule en vase clos, de manière fluide et optimisée.

L’avantage est financier : vous réduisez votre dépendance aux banques et supprimez les frais inutiles. Le groupe s’autofinance, ce qui renforce considérablement votre solidité face aux créanciers.

Choisir la bonne forme juridique pour sa holding

Pour le statut, le match se joue quasi exclusivement entre la SAS (Société par Actions Simplifiée) et la classique SARL (Société à Responsabilité Limitée). Ce choix n’est pas anodin et dicte votre flexibilité future. Tout dépend si vous voulez verrouiller le capital ou préparer une croissance rapide.

La SAS offre une souplesse contractuelle redoutable, idéale pour faire entrer des investisseurs ou émettre des obligations. La SARL, plus rigide, reste souvent cantonnée aux montages familiaux simples. Ne vous enfermez pas dans un statut trop étriqué.

C’est une logique similaire à celle de nos voisins européens, comme la nécessité de créer une GmbH (société à responsabilité limitée) pour structurer des actifs à l’étranger. Le véhicule juridique est votre première ligne de défense, choisissez-le avec soin.

Bâtir un patrimoine et préparer la transmission

Penser holding, c’est voir beaucoup plus loin que le simple rachat initial. C’est un véritable outil de pilotage patrimonial sur le long terme, conçu pour préparer l’avenir et sécuriser ce que vous construisez à la sueur de votre front.

La holding, un coffre-fort pour vos actifs professionnels

La structure mère n’est pas qu’une simple boîte aux lettres fiscale. Elle agit comme un réceptacle capable de loger de l’immobilier ou des actifs financiers, illustrant parfaitement le montage holding rachat société avantages pour diversifier son patrimoine. Vous ne mettez pas tous vos œufs dans le même panier. C’est une stratégie de bon sens.

Vos actifs sont ainsi logés dans une structure distincte de l’exploitation pure et dure. Si une filiale prend l’eau, le reste de votre empire reste au sec, protégé de la faillite. C’est une cloison étanche indispensable contre les aléas du business.

Oubliez la paperasse éparpillée aux quatre vents. La holding centralise tout au même endroit, offrant une simplification de la gestion et une vision consolidée de votre empire.

Anticiper la succession avec le pacte Dutreil

Le pacte Dutreil reste l’arme absolue pour transmettre votre outil de travail sans se faire dépouiller. Ce dispositif permet d’appliquer un abattement massif de 75 % sur la valeur des titres lors d’une donation ou succession. C’est un levier fiscal qu’il serait criminel d’ignorer pour la survie de l’entreprise.

Ici, la mécanique est fluide : vous transmettez les titres de la holding qui détient la cible opérationnelle. L’administration valide ce schéma, à condition que la holding soit animatrice. Vos enfants récupèrent les rênes sans friction fiscale majeure.

Sans ce verrouillage en amont, les droits de succession peuvent devenir un cauchemar. Vos héritiers seraient contraints de vendre la boîte juste pour régler la note au Trésor Public.

Faciliter l’entrée de nouveaux investisseurs ou de la famille

Vous avez besoin de cash pour grandir ? Faites entrer un partenaire directement au capital de la holding, jamais dans la machine opérationnelle. L’investisseur achète des parts de la structure de tête, laissant votre société fille tourner sans interférence directe. C’est plus propre et moins risqué.

Ce montage offre une souplesse redoutable pour moduler les droits de vote et la répartition des dividendes. Via un pacte d’associés bétonné, vous séparez le pouvoir financier du pouvoir décisionnel. Vous gardez la main sur le volant.

C’est la même logique pour intégrer vos enfants progressivement. Ils entrent au capital doucement, apprennent le métier, mais vous restez le patron.

Les points de vigilance: où le rêve peut virer au cauchemar

Si le dossier holding rachat société avantages est séduisant sur le papier, la réalité technique ne pardonne aucune approximation. Ce montage est une mécanique de précision, pas une baguette magique. Voici les pièges concrets à éviter pour que l’opération ne se retourne pas violemment contre vous.

L’abus de droit fiscal, la ligne rouge à ne jamais franchir

L’administration fiscale surveille ce terrain comme le lait sur le feu et sanctionne l’abus de droit fiscal. Si elle estime que votre montage a été monté dans le seul but d’éluder l’impôt, la requalification est immédiate et les pénalités sont lourdes.

Votre holding ne doit pas être une simple boîte aux lettres fiscale. Elle exige une substance économique réelle, avec un véritable rôle de gestion, d’animation du groupe et de définition de la stratégie.

Pour éviter le redressement, votre structure doit se justifier par des motifs économiques tangibles :

- Volonté claire de créer un groupe structuré.

- Préparation active de la transmission du patrimoine.

- Volonté d’isoler le risque financier.

- Organisation optimisée de la gouvernance.

Les conditions strictes des régimes de faveur

Ne prenez pas les avantages fiscaux pour un dû. Les conditions d’accès aux régimes mère-fille (détention de 5 % pendant deux ans) ou de l’intégration fiscale (détention de 95 %) doivent être scrupuleusement respectées à la virgule près.

Le piège classique ? Revendre vos titres avant le délai fatidique de deux ans. L’exonération des dividendes perçus saute instantanément, et le fisc vous présentera une facture rétroactive particulièrement salée.

L’amateurisme se paie cash ici. Un suivi juridique et comptable d’une rigueur absolue est indispensable pour ne pas sortir des clous.

Le risque opérationnel sur la filiale

N’oubliez jamais que ce montage repose entièrement sur la capacité de la filiale à cracher du cash. Si sa performance baisse, c’est tout l’édifice qui tremble, car sans bénéfices distribuables, impossible de rembourser la dette d’acquisition.

Gare à la tentation de « piller » la filiale pour servir la dette de la holding. Une distribution excessive de dividendes peut la priver des fonds nécessaires à son développement et finir par la tuer.

Le secret de la pérennité réside dans un équilibre permanent entre les exigences de remboursement de la holding et les besoins vitaux de la filiale.

Le rachat via holding n’est pas une option esthétique, c’est l’unique voie pour éviter l’asphyxie fiscale. Oubliez l’achat en nom propre : c’est un suicide financier programmé. La holding est votre levier de puissance, mais attention, c’est une mécanique de précision. Maîtrisez-la ou faites-vous accompagner, car l’amateurisme se paie cash face au fisc.