L’essentiel à retenir : l’achat de murs occupés offre une rentabilité immédiate de 5 % à 8 % sans vacance locative. Cette mécanique de rendement exige cependant un bail commercial blindé transférant les charges et une analyse lucide de la solvabilité du preneur. Le critère décisif de pérennité impose un loyer ne dépassant jamais 10 % du chiffre d’affaires du locataire.

Fini le cauchemar des loyers impayés ou de la vacance locative du résidentiel qui asphyxient votre trésorerie et ruinent vos nuits. L’achat murs commerciaux occupés s’impose comme la seule stratégie offensive pour verrouiller une rentabilité immédiate, servie par un bail commercial qui protège enfin réellement vos intérêts financiers. Nous allons disséquer ensemble les mécanismes pour transformer ce placement en forteresse, en déjouant les clauses juridiques toxiques et en optimisant fiscalement chaque euro pour ne rien laisser au hasard.

La promesse des murs occupés : rentabilité immédiate et risque maîtrisé

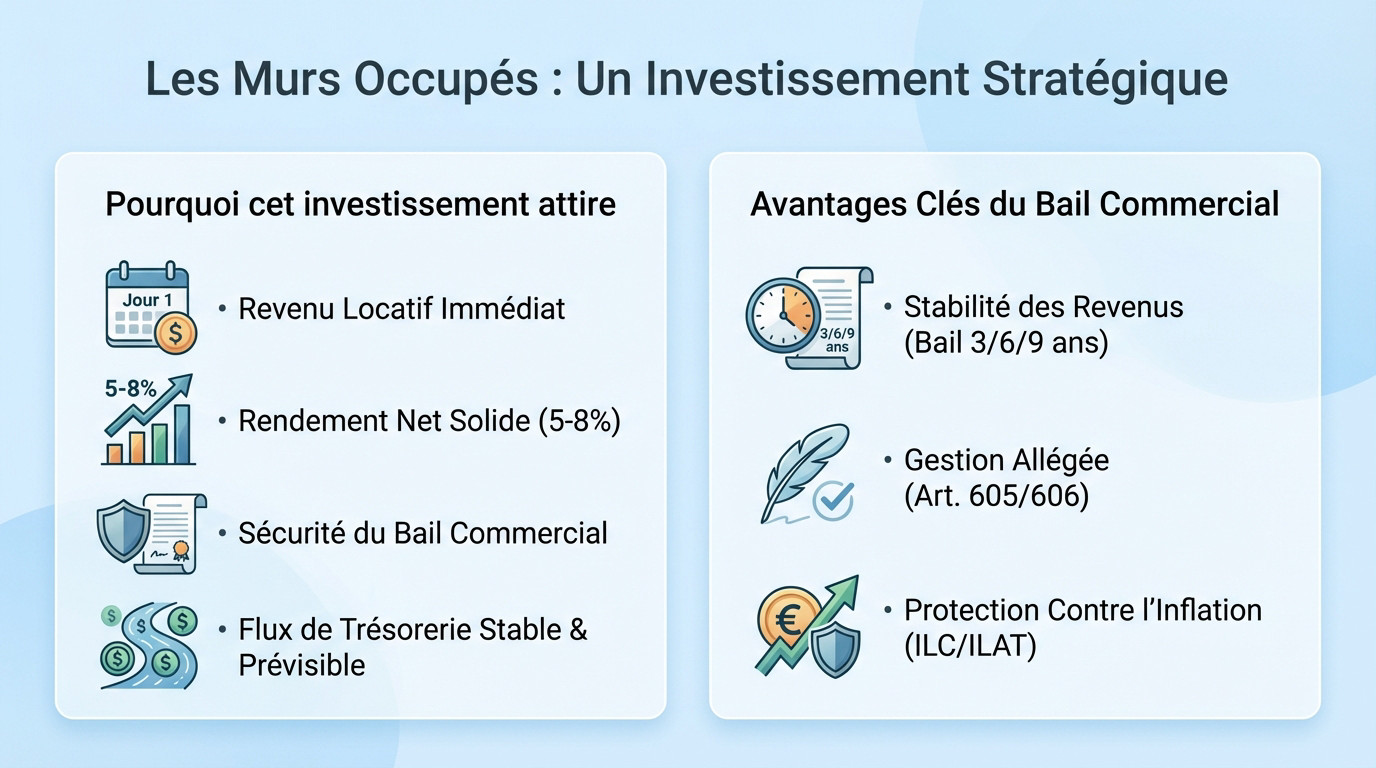

Pourquoi cet investissement attire les investisseurs aguerris

Oubliez l’angoisse du local vide qui draine votre trésorerie. Avec l’achat murs commerciaux occupés, vous encaissez les loyers dès le premier jour suivant la signature. Pas de chasse au locataire, zéro délai de latence.

Parlons chiffres sans détour. On vise ici une performance nette entre 5 % et 8 %, bien au-dessus du résidentiel classique. Ce rendement solide découle directement de la nature de l’actif et de la sécurité béton du bail commercial.

C’est la stratégie royale pour ceux qui exigent un flux de trésorerie stable, prévisible et un investissement quasi passif.

Les avantages concrets d’un bail commercial en cours

Le bail n’est pas un simple papier, c’est le véritable moteur de votre rentabilité. Il structure la relation et dicte surtout la répartition des coûts. C’est précisément là que l’investisseur avisé creuse l’écart.

Le locataire est déjà en place, ce qui signifie que le plus dur est fait. Mais la mécanique financière va plus loin pour protéger votre patrimoine :

- Stabilité des revenus : Le bail commercial 3/6/9 ans offre une visibilité à long terme, blindant votre investissement contre les retournements de marché.

- Gestion allégée : Le locataire règle souvent la taxe foncière et l’entretien courant (article 605), vous ne gardez que le gros œuvre (article 606).

- Protection contre l’inflation : Les loyers sont indexés annuellement sur l’ILC ou l’ILAT, ce qui préserve mécaniquement votre pouvoir d’achat.

Le locataire : votre meilleur atout ou votre plus grand risque ?

Mais ne vous laissez pas aveugler par les rendements affichés. La qualité de votre investissement dépend entièrement de la personne qui paie le loyer.

Analyser la solvabilité du preneur : le test décisif

Le plus bel emplacement ne vaut rien si le locataire est sur la sellette. La solvabilité du preneur n’est pas une option, c’est le fondement de la rentabilité. Un impayé transforme vite un bon plan en cauchemar.

Menez l’enquête. Exigez les bilans comptables récents. Un chiffre d’affaires qui stagne ou qui baisse est un drapeau rouge évident.

Gardez ce repère : le loyer annuel ne doit pas dépasser 10 % du chiffre d’affaires. Au-delà, le taux d’effort est trop élevé et le risque de défaut augmente.

Enseigne nationale contre commerçant indépendant : que choisir ?

Une enseigne nationale ou une franchise solide rassure. Leur solidité financière est documentée et leur stratégie globale. C’est le choix de la prudence.

Pourtant, un indépendant bien implanté peut être tout aussi fiable. Une bonne gestion commerciale efficace prouve sa pérennité. Sa maîtrise du coût d’achat et des marges est un indicateur clé pour valider un achat murs commerciaux occupés.

- Points à vérifier pour un indépendant : Ancienneté, e-réputation, analyse des bilans.

- Points à vérifier pour une franchise : Santé du réseau national, clauses de sortie du contrat.

Disséquer le bail commercial : le diable se cache dans les clauses

Une fois le locataire validé, le deuxième round commence : l’épluchage du contrat de bail. C’est un document juridique qui scelle votre rentabilité pour des années.

La répartition des charges et travaux : qui paie quoi ?

La loi Pinel a clarifié beaucoup de choses, mais la vigilance reste de mise. Le bail doit lister précisément les charges, impôts, taxes et redevances transférés au locataire. Toute ambiguïté jouera contre vous.

Insistons sur la distinction entre l’entretien (article 605, pour le locataire) et les grosses réparations (article 606, pour le bailleur). Vérifiez que le bail ne vous impute pas des charges qui devraient légalement incomber au preneur. C’est un point de négociation non négociable.

Les clauses à inspecter à la loupe avant de signer

Lire un bail en diagonale est une erreur de débutant qui coûte cher. Chaque mot compte.

Pour verrouiller votre achat murs commerciaux occupés, analysez ces points critiques :

- Clause d’indexation du loyer : Vérifiez l’indice utilisé (ILC ou ILAT) et la périodicité. Une absence d’indexation est une perte sèche.

- Clause de destination : Un bail « tous commerces » rend le local plus « mutable » et facile à relouer. Une destination trop restrictive est un risque.

- Clause de solidarité : En cas de cession du fonds de commerce, cette clause garantit que le cédant reste solidaire du paiement des loyers. C’est une sécurité indispensable.

- Condition du renouvellement : S’assurer que le loyer de renouvellement est bien aligné sur la valeur locative de marché pour éviter les mauvaises surprises.

Le processus d’achat et ses pièges juridiques à éviter

Le locataire est fiable, le bail est en béton. Parfait. Mais la partie n’est pas encore gagnée. Le parcours d’achat lui-même est semé d’embûches légales.

Le droit de préemption du locataire : une étape incontournable

Vous pensez signer l’acte demain ? Pas si vite. L’article L145-46-1 du Code de commerce impose une priorité absolue au locataire en place pour l’acquisition. C’est son droit de préemption légal. Oubliez cette règle, et votre vente risque l’annulation pure et simple.

Le vendeur doit notifier son intention par lettre recommandée avec accusé de réception. Ce courrier n’est pas une simple information de courtoisie, il vaut offre de vente ferme et définitive. La procédure formelle est stricte.

Le compteur tourne alors pendant un mois pile pour la prise de décision. Si le locataire garde le silence durant ce délai légal, c’est un refus.

Optimisation fiscale : les montages à considérer

La fiscalité n’est pas une punition, c’est un levier de rentabilité pour votre achat murs commerciaux occupés. Acheter en nom propre reste souvent une erreur de débutant qui massacre votre rendement net. La structure de détention choisie modifie radicalement ce qu’il vous reste en poche.

Deux armes stratégiques s’offrent à vous. La SCI à l’IS permet d’amortir le bien pour gommer l’imposition des loyers pendant des années. L’option pour la TVA sur les loyers récupère la taxe à l’achat, un gain de trésorerie immédiat et massif.

Les murs occupés offrent une rentabilité immédiate, mais ne confondez pas vitesse et précipitation. Votre véritable actif, c’est le bail commercial blindé, pas la pierre. Soyez impitoyable sur la solvabilité du locataire et les clauses juridiques. C’est la seule méthode pour garantir un cash-flow pérenne sans vous faire piéger par les charges cachées.