L’essentiel à retenir : l’absence de bilan impose une investigation de terrain, mêlant vérification des registres et analyse de la réputation. Cette approche « système D » permet d’anticiper les défaillances et de blinder la trésorerie contre les risques invisibles. L’arme absolue reste l’exigence d’un acompte, véritable juge de paix pour tester la capacité financière réelle d’un client.

S’engager aveuglément avec une structure opaque revient à jouer votre trésorerie à la roulette russe, car l’absence de comptes publiés dissimule trop souvent un risque d’impayé mortel pour votre propre pérennité économique. Pour ne plus subir cette loi du silence, il faut maîtriser l’art de vérifier solvabilité client sans bilan en exploitant des leviers d’enquête souterrains qui contournent efficacement l’opacité comptable traditionnelle. Ce guide vous livre l’arsenal complet pour débusquer les signaux faibles et sécuriser vos transactions avant que les dettes invisibles de vos partenaires ne coulent votre entreprise.

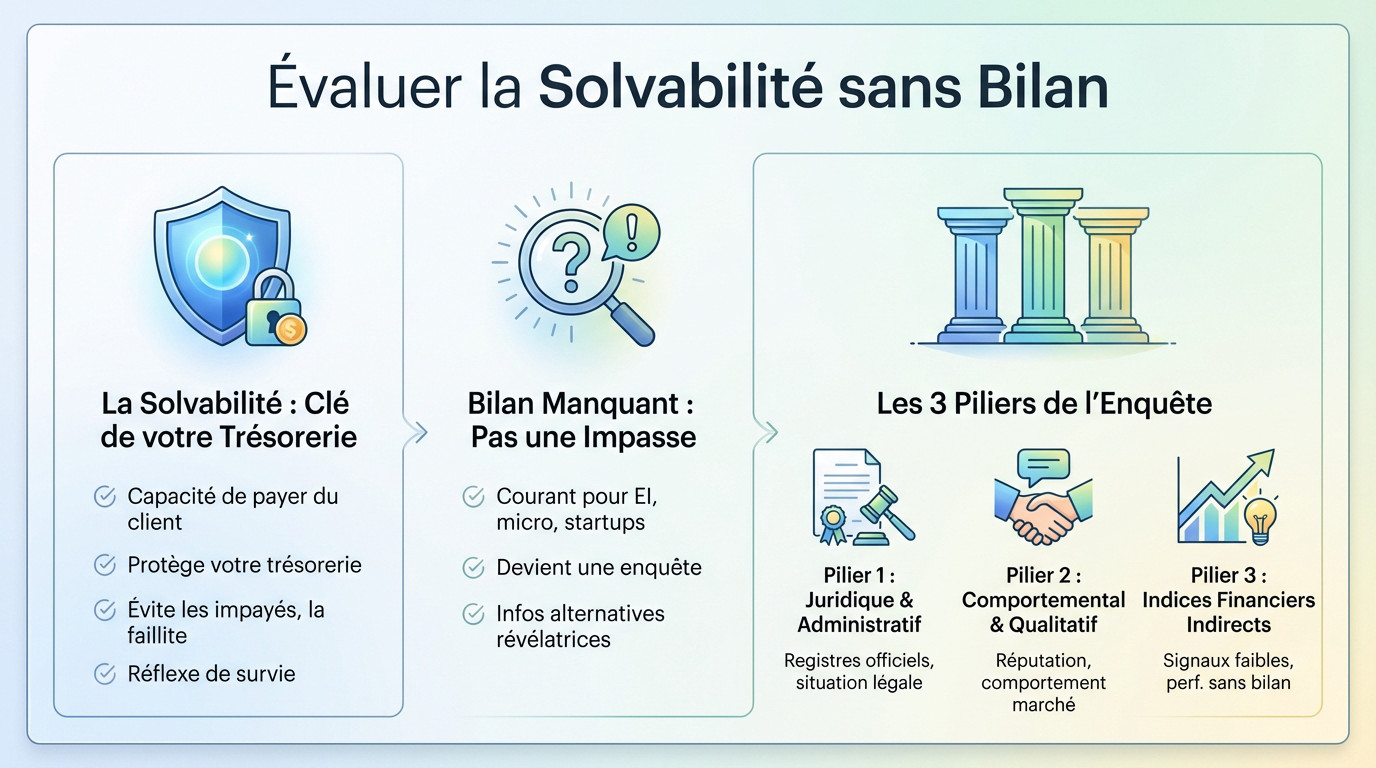

Au-delà du bilan : les fondamentaux de la solvabilité revisités

Pourquoi la solvabilité est votre problème numéro un

La solvabilité, c’est binaire : votre client peut-il sortir le chéquier ou non ? Pour vérifier solvabilité client sans bilan, oubliez la théorie académique. C’est le socle brut de la santé de votre trésorerie, point final.

Un client insolvable n’est pas juste un mauvais payeur, c’est un cancer pour vos comptes. Ce risque d’impayé brise la chaîne de valeur. Si ce maillon pète, vos propres flux de trésorerie s’assèchent instantanément, vous entraînant dans sa chute.

Vérifier qui vous paie n’est pas du zèle administratif, c’est un pur réflexe de survie économique.

Le bilan manquant : un signal, pas une impasse

Pas de panique si la liasse fiscale est introuvable. Les entreprises individuelles, les jeunes pousses ou les micro-structures n’ont souvent rien à publier. Ce silence comptable n’est pas forcément un aveu d’échec ou de malhonnêteté, c’est parfois juste la règle.

C’est ici que le tri se fait. L’amateur abandonne, le pro creuse. L’absence de documents officiels vous oblige à devenir un véritable enquêteur de terrain, bien plus affûté qu’un simple lecteur de tableaux Excel.

Croyez-moi, les signaux faibles et les bruits de couloir en disent souvent plus long sur la fiabilité réelle d’un partenaire que des colonnes de chiffres froids et datés.

Les trois piliers de l’enquête sans bilan

Voici ma méthode en trois temps pour scanner un prospect quand les guichets officiels sont fermés.

- L’enquête juridique et administrative : vérifiez d’abord si la boutique existe vraiment via les registres légaux et assurez-vous qu’aucune procédure collective n’est en cours.

- L’analyse comportementale et qualitative : sondez la réputation du dirigeant, ses habitudes de paiement avec d’autres fournisseurs et sa posture globale sur le marché.

- Les indices financiers indirects : apprenez à repérer les signaux faibles, comme un carnet de commandes vide ou une rotation de stock suspecte, pour jauger la performance réelle.

Mener l’enquête : les sources publiques et juridiques à exploiter

Maintenant que le cadre est posé, passons à la première étape concrète : la paperasse. Ne soupirez pas, c’est souvent là que se cachent les premiers indices décisifs pour vérifier la solvabilité client sans bilan sous les yeux.

L’interrogatoire des registres officiels

Avant même de parler d’argent, assurez-vous que votre partenaire n’est pas une coquille vide. Le premier réflexe, c’est la vérification d’identité pure et dure via les portails comme Infogreffe pour le RCS ou le Répertoire des Métiers. Vous ne prêteriez pas votre voiture à un inconnu sans permis ? Alors ne faites pas crédit à une entité dont l’existence légale est floue.

Scrutex les détails : date d’immatriculation, identité du dirigeant, adresse du siège. Une société créée il y a trois mois avec un gérant qui change tous les quatre matins, c’est un signal d’alerte qui doit vous faire tiquer immédiatement. La stabilité est le premier gage de confiance.

Mais attention, ne soyez pas naïf. Une existence légale prouvée ne garantit absolument pas qu’ils ont du cash en banque. C’est simplement le point de départ pour confirmer que vous ne négociez pas avec une entité fantôme prête à disparaître.

Traquer les procédures collectives et les privilèges

C’est ici que ça devient sérieux. Si une procédure de sauvegarde, de redressement ou pire, de liquidation judiciaire est en cours, fuyez. Cette information est publique auprès des greffes des tribunaux de commerce et constitue un drapeau rouge absolu pour tout créancier potentiel. Ne jouez pas aux héros avec une boîte déjà sous respirateur artificiel.

Regardez ensuite l’état d’endettement via les inscriptions de privilèges et de nantissements. Si le matériel ou le fonds de commerce est déjà gagé auprès des banques ou si le Trésor Public a inscrit un privilège pour impayés, vous arrivez trop tard. Les actifs sont déjà verrouillés.

Bref, si l’entreprise est engluée dans une procédure ou si ses actifs servent déjà de garantie à la moitié de la ville, la question de la solvabilité est vite répondue. Le risque est maximal, et vous n’avez rien à gagner.

Analyser les statutss pour comprendre la structure

Les statuts sont une mine d’or que 90 % des gens ignorent par paresse. Pourtant, c’est là que vous trouvez le montant du capital social. C’est une donnée publique qui en dit long sur la solidité financière initiale de la structure.

Soyons francs : une SASU au capital de 1 € pour une activité industrielle, c’est une blague. Cela démontre un engagement financier minimal de la part du fondateur. Si le créateur lui-même n’a pas mis un centime de sa poche pour sécuriser son affaire, pourquoi devriez-vous prendre le risque à sa place ?

Jetez aussi un œil à la répartition des pouvoirs et à l’objet social déclaré. Cela permet de vérifier si l’activité réelle du client correspond à ce qui est écrit noir sur blanc, ou s’il vous vend du vent.

L’analyse qualitative : lire entre les lignes du marché

Les papiers ont parlé, mais les chiffres ne disent pas tout. Pour vérifier solvabilité client sans bilan, rappelez-vous qu’une entreprise, c’est avant tout des humains et une réputation à défendre. C’est le moment de quitter les registres pour le terrain.

La réputation en ligne et hors ligne : le thermomètre de la confiance

Ne sous-estimez jamais la puissance de la e-réputation dans vos analyses. Scrutex les avis clients, les mentions sur les forums et les réseaux sociaux. Une avalanche d’avis négatifs sur la qualité ou les délais est un très mauvais présage. C’est souvent le canari dans la mine.

Mais vous devez aller plus loin que la première page de Google. Vérifiez si le dirigeant prend la parole dans des conférences ou signe des articles. Cette exposition publique indique souvent une certaine expertise et une stabilité rassurante.

Revenez ensuite aux bases avec l’enquête « à l’ancienne » : demandez des références commerciales aux fournisseurs ou autres clients. Un client qui refuse de partager ces contacts est un client qui a probablement quelque chose à cacher.

Comportement de paiement et signaux d’alerte comportementaux

Le point le plus important reste votre propre historique de paiement, si vous en avez un. Un client qui commence à payer en retard est le premier signe d’une trésorerie tendue. C’est le symptôme clinique d’un problème plus grave.

Voici les comportements suspects à ne jamais ignorer :

- Le client négocie agressivement les prix et les délais de paiement.

- Il est difficile à joindre, surtout quand une facture arrive à échéance.

- Il change souvent d’interlocuteur ou de locaux.

- Le discours du dirigeant est flou sur ses perspectives ou ses clients.

Positionnement sur le marché et contexte sectoriel

Une entreprise n’est pas une île isolée du reste du monde. Analysez froidement sa position : est-elle leader, suiveur, ou sur un marché de niche ? Un acteur bien établi sur un marché porteur est a priori plus solide financièrement.

Mettez toujours ces données en relation avec le secteur d’activité global. Un client dans un secteur en crise, comme le textile, présente un risque systémique plus élevé. Même si son entreprise semble saine individuellement, le contexte pèse lourd.

Enfin, la capacité à bien travailler avec ses propres clients et à innover est un signe de résilience qui dépasse les simples chiffres. Une entreprise qui s’adapte survit, peu importe la conjoncture.

Décoder les indices financiers sans bilan complet

Quand le compte de résultat parle à la place du bilan

Vous pensez qu’il est impossible de vérifier la solvabilité client sans bilan ? Faux. Beaucoup d’entreprises lâchent un compte de résultat simplifié. Ne le jetez pas. C’est une mine d’or souvent ignorée qui vous donne le pouls réel de la rentabilité de l’activité, bien avant les montages comptables complexes.

Regardez l’EBITDA (ou EBE chez nous). C’est le cash craché par la machine, brut de décoffrage. On parle ici du profit pur généré par l’activité, avant que le fisc ou les banquiers ne se servent au passage.

Si ce chiffre est positif et grimpe, c’est un signal fort de santé opérationnelle. La boîte gagne de l’argent avec son métier, peu importe ce qu’elle doit à la banque. C’est le moteur qui compte.

Les ratios alternatifs qui en disent long

Mon favori ? L’Interest Coverage Ratio. La formule est bête comme chou : EBIT divisé par les charges d’intérêts. Ça vous dit tout de suite si la boîte a les reins assez solides pour payer le loyer de sa dette sans suffoquer.

Visez un ratio supérieur à 2 ou 3 pour dormir tranquille. Si ça passe sous la barre des 1.5, le risque financier explose. Les voyants passent au rouge vif, et le défaut de paiement n’est jamais loin.

Parfois, on chope le montant de la dette dans la presse ou via des fuites. Là, calculez le ratio Dette / EBITDA. C’est le juge de paix pour mesurer la capacité réelle de remboursement sur le long terme.

Le cas particulier des startups et TPE

Avec les startups, oubliez les vieux manuels. C’est l’angle mort complet. Ici, deux chiffres rois dictent la survie immédiate : le cash burn (…) et le runway.

Une levée de fonds récente ? Ça rassure pour six mois, pas pour dix ans. L’argent frais masque souvent des trous béants dans le modèle économique. Une startup liquide aujourd’hui peut être morte demain.

Savoir comment gérer la comptabilité d’une startup est un art obscur. Si les chiffres sont flous ou inexistants, fuyez ou demandez des garanties en béton armé. L’absence de transparence est le pire des signaux.

De l’analyse à l’action : comment sécuriser vos transactions

Analyser, c’est bien. Se protéger, c’est mieux. Une fois le niveau de risque évalué, voici l’arsenal à déployer pour dormir sur vos deux oreilles.

L’acompte : le meilleur ami de votre trésorerie

Face à un prospect opaque, l’acompte n’est pas une option, c’est votre gilet pare-balles. Exiger ce versement initial valide immédiatement le sérieux de l’acheteur et constitue une preuve de bonne foi indiscutable.

Ma règle est brutale mais efficace : plus le doute est grand, plus la somme exigée doit grimper. 30 %, 50 %, voire 100 % pour les petits dossiers ; un partenaire qui refuse de verser un acompte raisonnable est un client à fuir.

Concrètement, cet argent finance votre BFR et réduit mécaniquement votre exposition au risque d’impayé.

Fixer des limites et des conditions claires

Vous devez instaurer un plafond d’encours strict, une ligne rouge financière à ne jamais franchir pour chaque compte. Tant que les factures précédentes ne sont pas réglées, aucune nouvelle livraison ne part, c’est aussi simple que ça.

Vos conditions générales de vente ne sont pas de la décoration juridique ; elles doivent être blindées, avec des pénalités de retard dissuasives clairement stipulées. Sans ça, vous financez gratuitement la trésorerie adverse.

L’arme atomique reste la clause de réserve de propriété : juridiquement, la marchandise reste à vous jusqu’au paiement intégral. C’est votre seule protection réelle en cas de faillite brutale.

Le suivi continu : ne jamais baisser la garde

Une entreprise saine le lundi peut plonger le vendredi ; la solvabilité est une photo, pas un film.

Pour vérifier solvabilité client sans bilan sur la durée, intégrez cette routine d’hygiène financière :

- Surveiller régulièrement les registres légaux (Bodacc, Infogreffe) pour détecter la moindre procédure collective.

- Suivre l’actualité sectorielle, car une crise de marché impactera forcément la trésorerie.

- Analyser l’évolution des délais de règlement ; un retard de quelques jours est souvent le premier signal d’alarme.

- Maintenir le dialogue avec vos contacts pour sentir les tensions avant qu’elles n’explosent.

Ne laissez pas l’opacité comptable vous aveugler. En croisant enquête terrain, e-réputation et acomptes massifs, vous transformez le risque en stratégie. Rappelez-vous : un client qui refuse la transparence ou la garantie financière est un danger mortel pour votre trésorerie. Dans le doute, coupez court. Mieux vaut rater une vente que de financer sa propre faillite.