L’essentiel à retenir : la valeur comptable est souvent un leurre fiscal masquant la réalité du terrain. Pour éviter de racheter des dettes cachées ou des actifs obsolètes, le retraitement économique des trois derniers bilans est impératif. Ce travail de détective, validé par un ratio de liquidité supérieur à 1, transforme des chiffres bruts en véritable boussole décisionnelle.

Vous croyez tenir la perle rare, mais sans une analyse bilan rachat pme chirurgicale, vous risquez de signer votre arrêt de mort financier sur la foi de chiffres habilement enjolivés. Nous allons disséquer la mécanique comptable pour repérer les actifs fantômes et les dettes dissimulées qui plombent la rentabilité réelle de la cible. Apprenez à lire entre les lignes pour ne pas vous faire avoir et négocier le prix juste avec la froideur d’un expert.

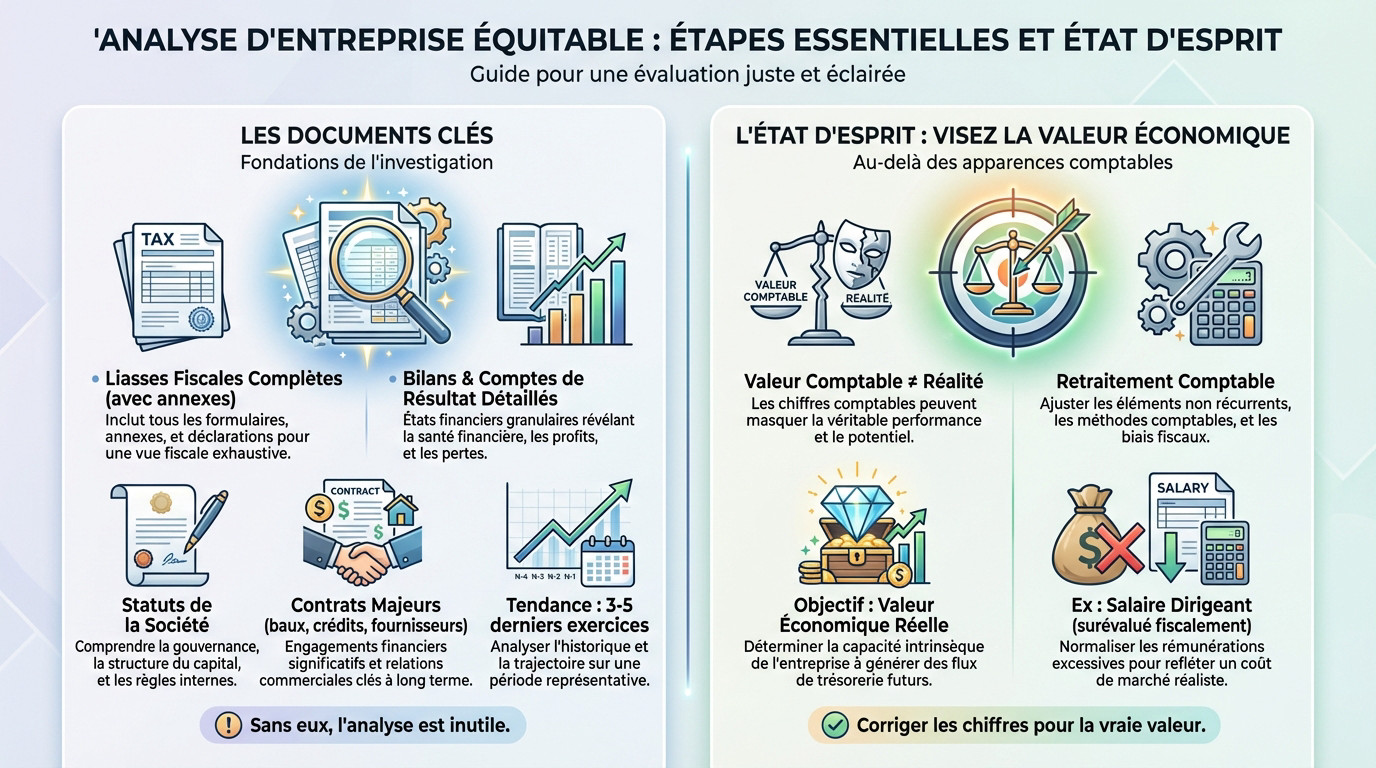

Préparer le terrain : les documents et l’état d’esprit pour une analyse juste

Une analyse bilan rachat pme ne se fait pas au doigt mouillé. C’est une enquête criminelle. Sans les bonnes pièces à conviction et un mental de procureur, vous raterez les signaux d’alarme et finirez plumé.

Rassemblez votre arsenal : les documents qui parlent

Sans les bons documents, l’analyse est inutile. On ne joue pas à l’aveugle avec son argent.

Exigez tout. Il faut les liasses des 3 à 5 derniers exercices pour identifier les tendances lourdes. Une année isolée ne prouve rien, seul l’historique ne ment pas.

Cette collecte amorce un diagnostic complet de l’entreprise, bien au-delà des simples chiffres. C’est la fondation : si elle est bancale, tout le reste s’effondre.

- Les liasses fiscales complètes (avec toutes les annexes).

- Les bilans et comptes de résultat détaillés.

- Les statuts de la société.

- Les principaux contrats en cours (baux, crédits, contrats fournisseurs majeurs).

Oubliez la valeur comptable, visez la valeur économique

La valeur nette comptable est souvent une illusion. C’est une photo fiscale à un instant T, pas la réalité du terrain. Ne confondez jamais l’écriture comptable et la valeur réelle.

Passez au retraitement comptable. L’objectif est de corriger les chiffres bruts pour exposer la valeur économique réelle. Vous devez agir en détective pour dénicher la vraie rentabilité cachée.

Prenez le salaire du dirigeant : souvent gonflé ou minimisé pour des raisons fiscales, il fausse le coût réel. Il faut impérativement le normaliser.

L’actif au scanner : débusquer la valeur (et les non-valeurs)

Maintenant que les bases sont posées, on attaque le concret. On commence par l’actif, c’est-à-dire tout ce que l’entreprise possède. Mais attention, tout ce qui brille n’est pas d’or.

Immobilisations : entre machines obsolètes et brevets fantômes

L’actif immobilisé constitue le squelette de la PME. On parle ici du « dur » : les terrains, les bâtiments, les machines ou encore les brevets. C’est tout ce qui doit durer.

Méfiez-vous des apparences comptables parfois trompeuses. Une machine peut être presque amortie comptablement mais totalement dépassée technologiquement. Sa valeur réelle est peut-être nulle aujourd’hui. Il faut impérativement se poser la question de leur état et de leur utilité future.

Pour ne pas payer du vent, vérifiez la valeur vénale de ces actifs stratégiques. N’hésitez surtout pas à demander des expertises externes si besoin.

Actif circulant : stocks dormants et créances douteuses

Regardons maintenant l’actif circulant : les stocks, les créances clients et la trésorerie. C’est le sang qui circule dans les veines de l’entreprise. C’est ce qui doit tourner vite.

Deux pièges majeurs vous guettent ici. D’abord, les stocks invendables qui encombrent l’entrepôt et coûtent de l’argent inutilement. Ensuite, les créances clients douteuses qui ne seront jamais encaissées. Ces deux postes peuvent cacher de grosses pertes financières.

L’analyse de ces postes donne une idée précise de la liquidité de l’entreprise. Une trésorerie faible couplée à des stocks élevés et des créances anciennes est un signal d’alarme majeur pour votre analyse bilan rachat pme.

Le passif, miroir des risques : ce que les dettes vous disent

Après avoir expertisé ce que l’entreprise possède, il est temps de regarder ce qu’elle doit. Le passif est souvent là où se cachent les plus mauvaises surprises.

Les capitaux propres : le véritable matelas de sécurité

C’est simple : les capitaux propres représentent l’argent investi par les actionnaires additionné aux bénéfices accumulés non distribués.

Des capitaux propres élevés ? C’est votre coussin amortisseur pour absorber les chocs futurs. À l’inverse, s’ils sont faibles ou négatifs, la société ne vous appartient plus vraiment : elle est techniquement la propriété de ses créanciers.

Attention à la tendance. Des capitaux qui fondent année après année trahissent des pertes récurrentes. C’est une hémorragie financière qu’il faut stopper immédiatement avant de signer.

Dettes et engagements : le diable se cache dans les détails

Ne mélangez pas tout. Distinguez les dettes à court terme (fournisseurs, fisc) des dettes à long terme (emprunts bancaires). Votre job est d’évaluer le poids réel de chaque catégorie.

Regardez l’échéancier des dettes longues. Un remboursement massif imminent peut mettre votre trésorerie à genoux dès le premier mois. Vérifiez aussi les taux : une dette à taux variable mal négociée est une bombe à retardement.

Méfiez-vous des engagements « hors bilan ». Ces cautions ou garanties données n’apparaissent nulle part, mais peuvent se transformer en dettes exigibles du jour au lendemain.

Rachat de titres ou de fonds de commerce : l’impact sur l’analyse du passif

La différence est brutale. En rachetant les titres de la société, vous héritez de l’intégralité du passif, y compris les dettes cachées ou fiscales. Ici, l’analyse bilan rachat pme doit être chirurgicale pour éviter la catastrophe.

Avec un rachat de fonds de commerce, c’est plus propre. Vous ne reprenez que des actifs et passifs ciblés. L’analyse change, mais ne baissez pas la garde pour autant.

Faire parler les chiffres : les ratios qui ne mentent pas

On a disséqué l’actif et le passif. Maintenant, connectons les points avec des outils simples pour un verdict clair sur la santé de la cible.

Les 3 ratios de survie à vérifier en priorité

Pour bétonner votre analyse bilan rachat pme, voyez ces ratios comme des thermomètres financiers. Ils livrent une mesure objective de la situation, sans blabla inutile.

Le ratio de liquidité générale teste la capacité à payer les dettes à court terme. Si ce chiffre tombe sous 1, c’est un drapeau rouge : la trésorerie est à sec.

Surveillez le ratio d’endettement pour peser le poids des créanciers. Enfin, le ROE (Retour sur Capitaux Propres) vous dira si l’argent investi rapporte vraiment ou s’il dort.

- Ratio de liquidité générale (Actif circulant / Passif à court terme) : doit être supérieur à 1.

- Ratio d’endettement (Total Dettes / Capitaux propres) : pour évaluer le risque financier.

- Retour sur Capitaux Propres (ROE) (Résultat net / Capitaux propres) : pour juger de la rentabilité pour les actionnaires.

Relier le bilan au compte de résultat pour une vue complète

Attention, le bilan seul ne suffit pas. C’est une photo figée à un instant T. Le compte de résultat, lui, c’est le film complet de l’année.

Vérifiez la cohérence. Un bilan solide exige une rentabilité visible. Sans marges réelles au compte de résultat, la structure s’écroule.

Cette double analyse est fondamentale. C’est en croisant ces infos, notamment pour analyser le tableau de formation du résultat, qu’on obtient une vision 360° pour une décision éclairée.

Le bilan n’est pas une formalité administrative, c’est votre radar anti-arnaque. Ne croyez jamais la vitrine sur parole : désossez l’actif, traquez les dettes masquées et exigez la vérité économique derrière les chiffres. Sans cette rigueur de terrain, vous ne rachetez pas une PME, vous achetez des problèmes. Soyez lucide avant de sortir le chéquier.